Аналитики по следующим примечаниям: 0420005; 5.2; 6.1; 6.2; 8.1; 8.2; 10.1; 11-ых; 18; 19; 20.1; 20.2; 20.3; 21; 24; 26.1; 37; 46-ых; 47.1; 47.2; 52.13; 52.14;

Ниже представлен список аналитик, заполнение которых напрямую влияет на корректный расчет БФО-отчетности. Если аналитика, участвующая в расчете того или иного примечания БФО не заполнена, или заполнена неполностью - тогда форма будет рассчитана с ошибкой.

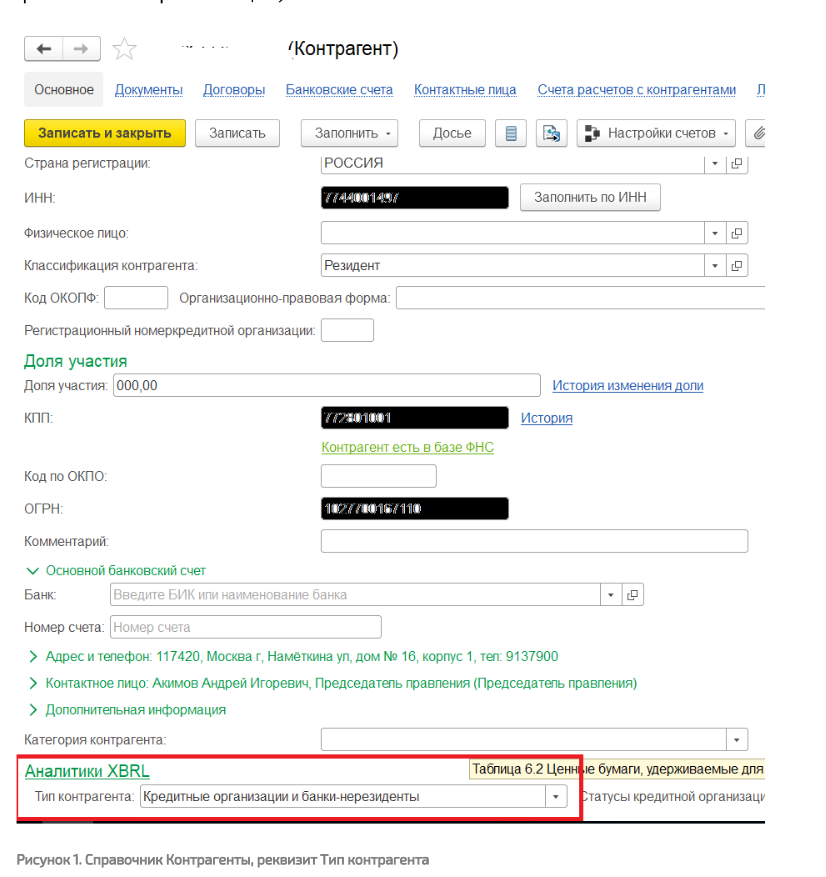

1. Справочник Контрагенты, реквизит Тип контрагента

расчете следующих примечаний БФО: 5.2, 6.1, 6.2, 8.2, 37, а также для

расчета формы 0420003 (Отчет о финансовых результатах некредитной

финансовой организации).

Рисунок 1. Справочник Контрагенты, реквизит Тип контрагента

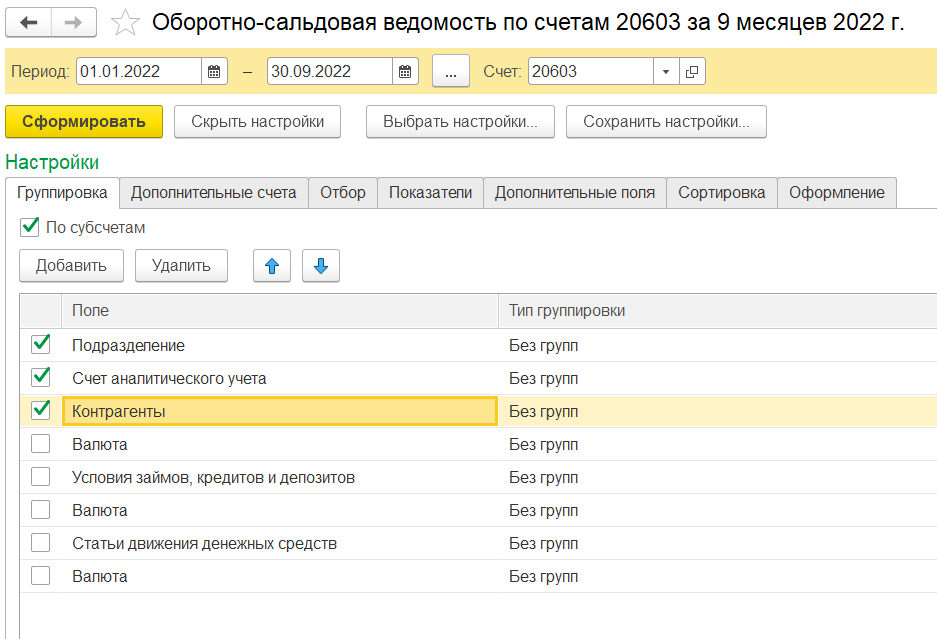

воспользоваться следующей настройкой.

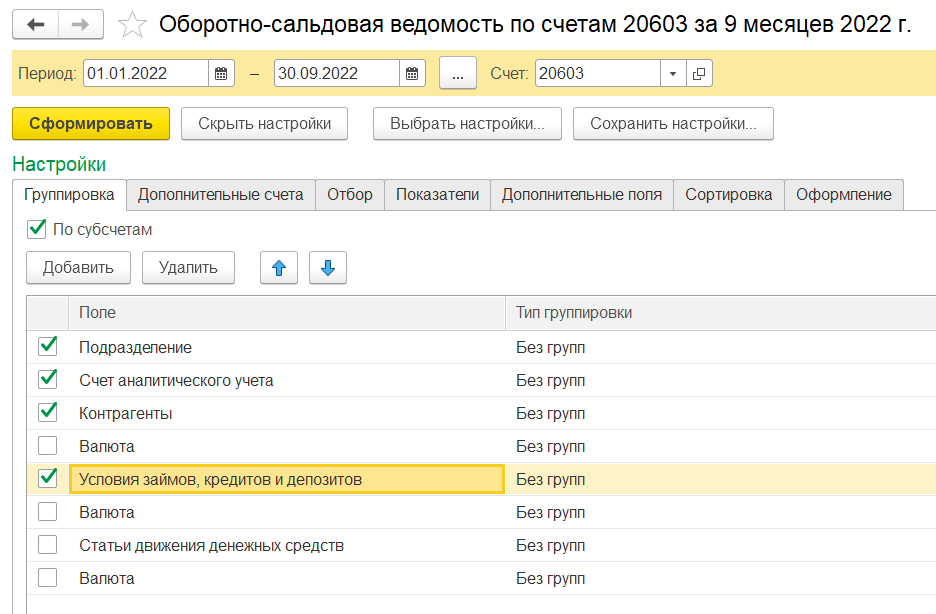

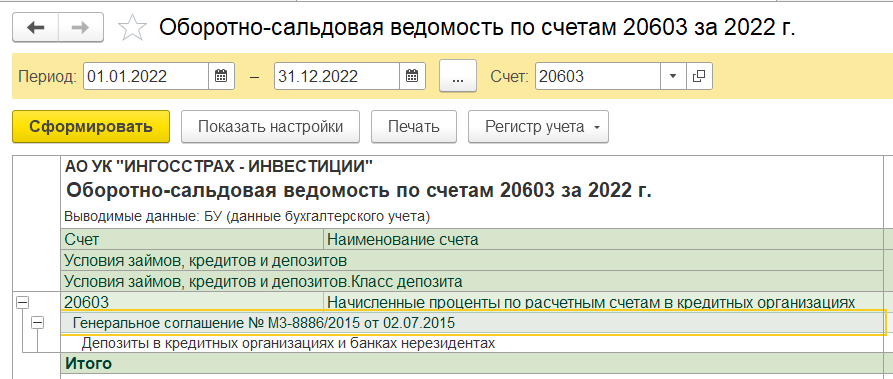

Формируем ОСВ по счету (например, 20603) - в группировке

обязательно должна быть выбрана аналитики Контрагенты:

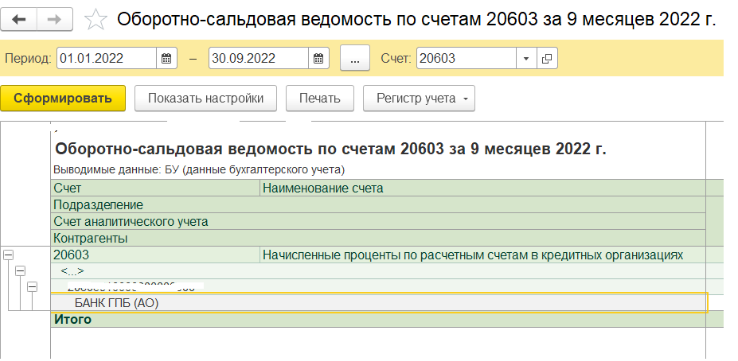

В сформированном ОСВ по счету получаем Контрагента – при двойном

нажатии мыши на него открывается карточка Контрагента – далее

заполняем необходимый реквизит.

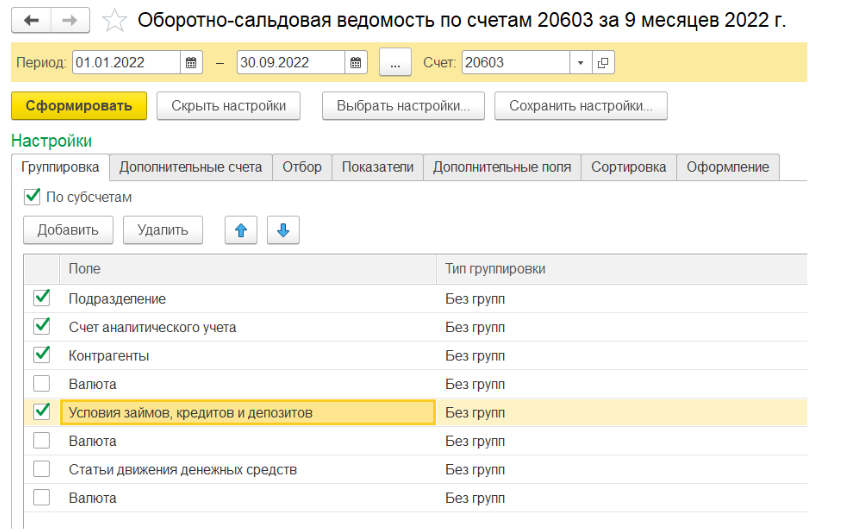

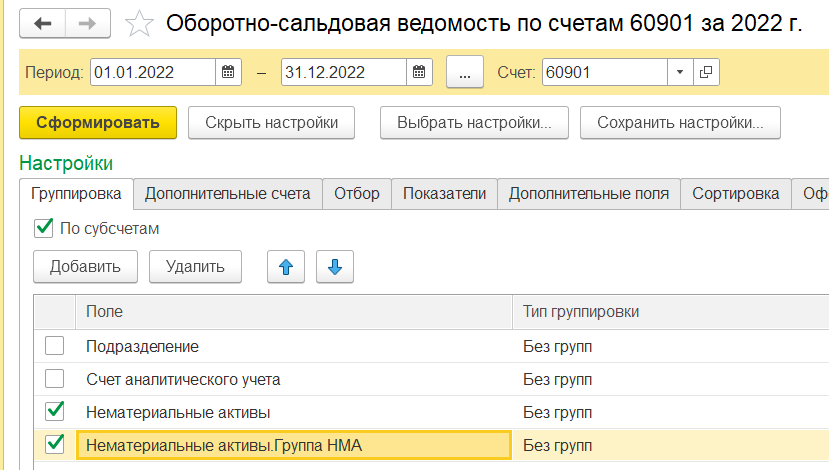

По аналогии можно заполнять и другие необходимые аналитики – в

Договорах, и т.д.

Формируем ОСВ по счету с необходимой аналитикой, двойным

нажатием мыши открываем тот или иной документ / элемент справочника, заполняем необходимый реквизит, сохраняем внесенные изменения.

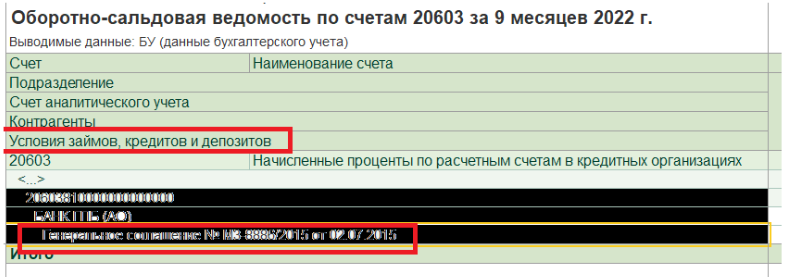

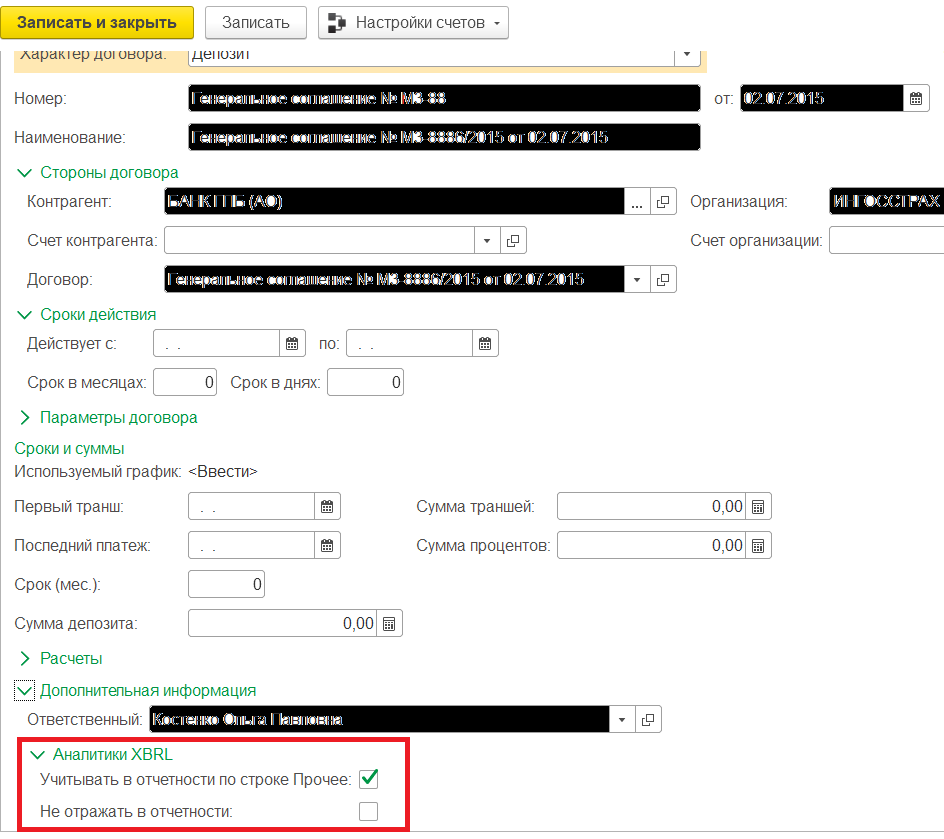

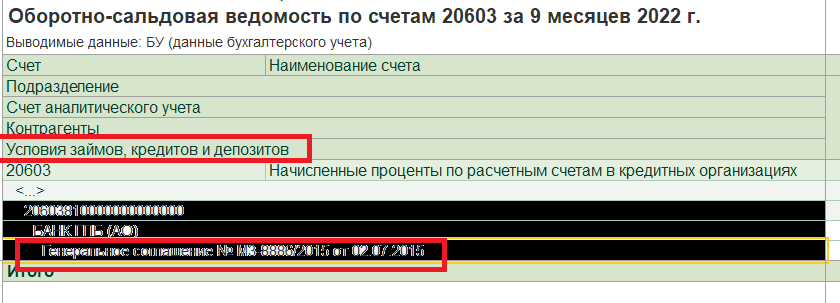

2. Документ Условия займов, кредитов и депозитов, признак Учитывать в отчетности по строке Прочее

Данный признак для заполнения в 1С БПУРЦБ может использоваться

при расчете следующих примечаний БФО: 5.2, 20.1.

Если признак установлен, значит движения будут учтены в отчетности.

Рисунок 2. признак Учитывать в отчетности по строке Прочее

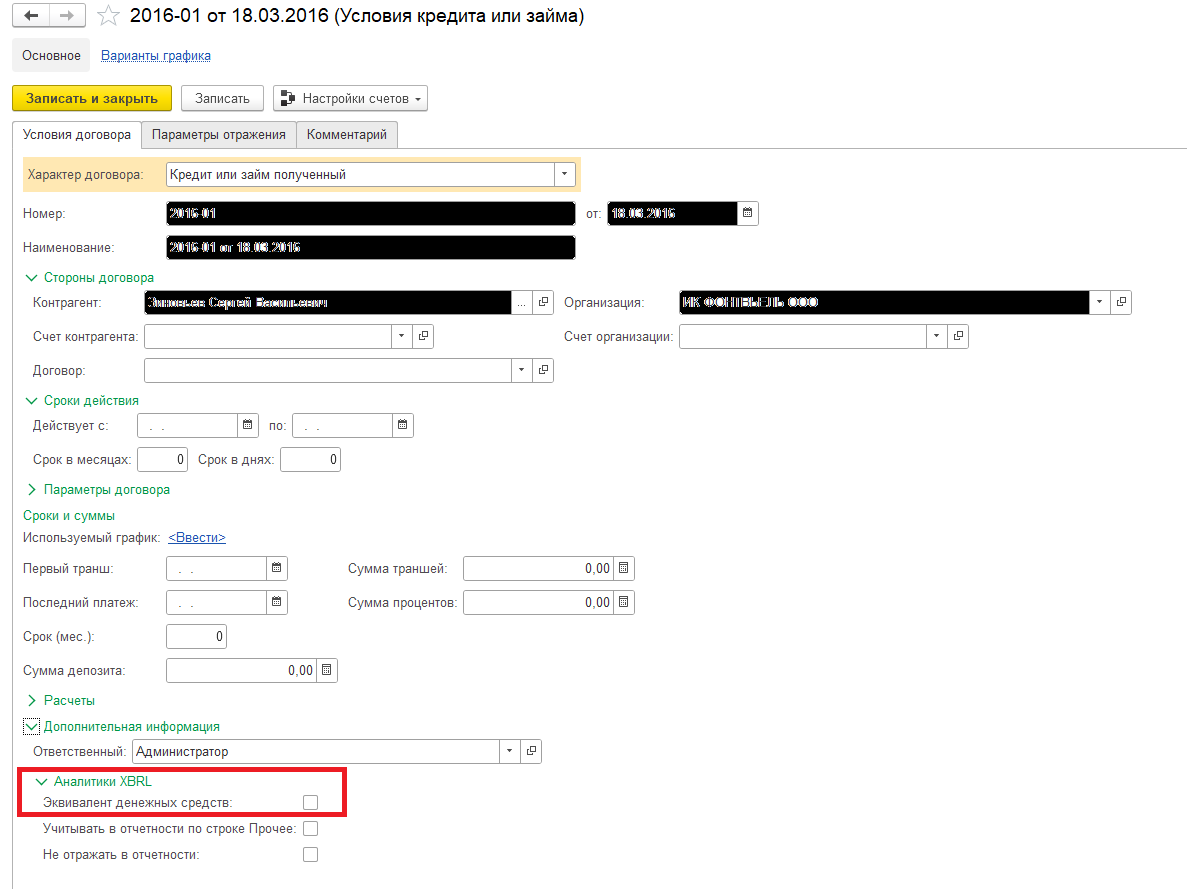

3. new_Справочник Договоры, реквизит Вид дебиторской задолженности

Данный признак для заполнения в 1С БПУРЦБ может использоваться при расчете следующих примечаний БФО: 5.2.

Если признак установлен, значит остатки денежных средств по счетам 20601, 20602 и 20603 будут учтены в отчетности как эквиваленты денежных средств (строка 3 примечания БФО 5.2).

Рисунок 3. Признак Эквивалент денежных средств

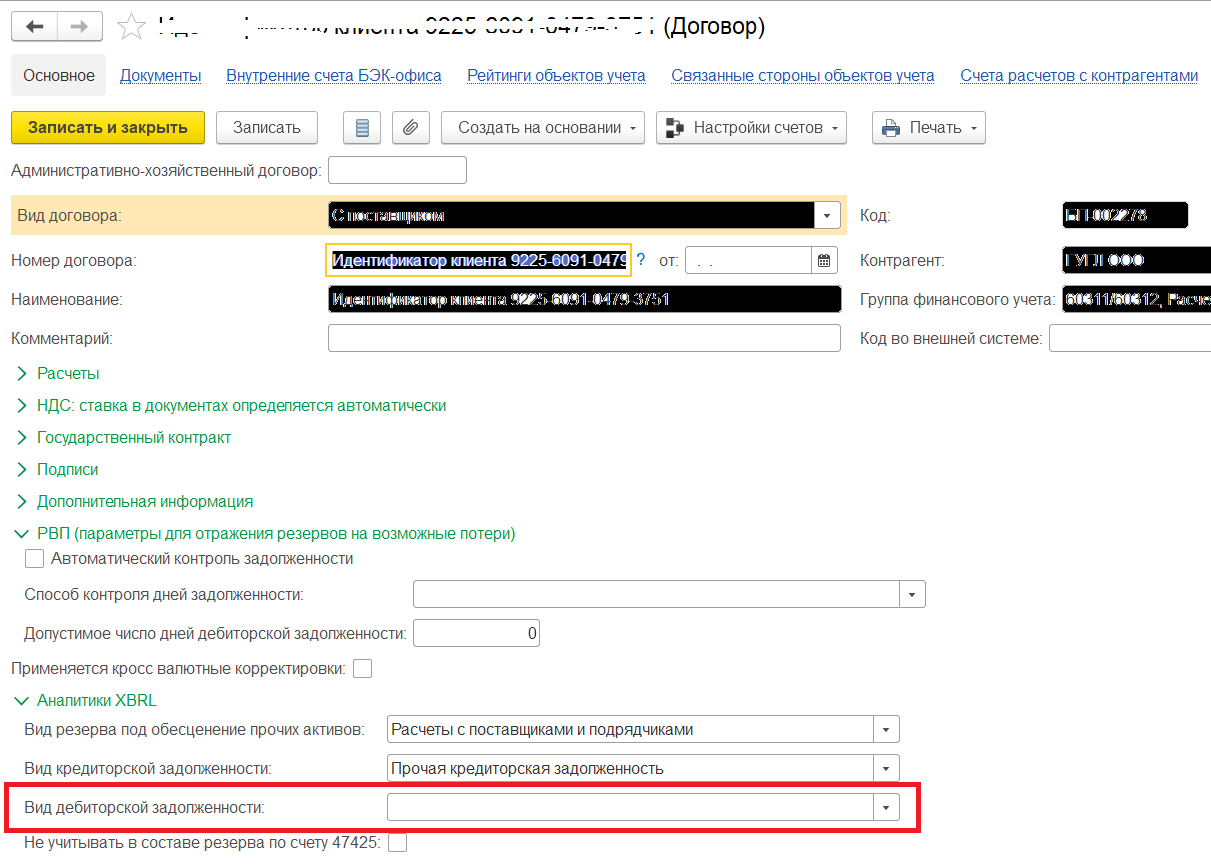

4. Справочник Договоры, реквизит Вид дебиторской задолженности

Данный реквизит для заполнения в 1С БПУРЦБ используется при

расчете следующих примечаний БФО: 12.1, 12.2, 12.3, 37, а также для

расчета формы 0420003 (Отчет о финансовых результатах некредитной

финансовой организации).

Рисунок 4. Справочник Договоры, реквизит Вид дебиторской задолженности

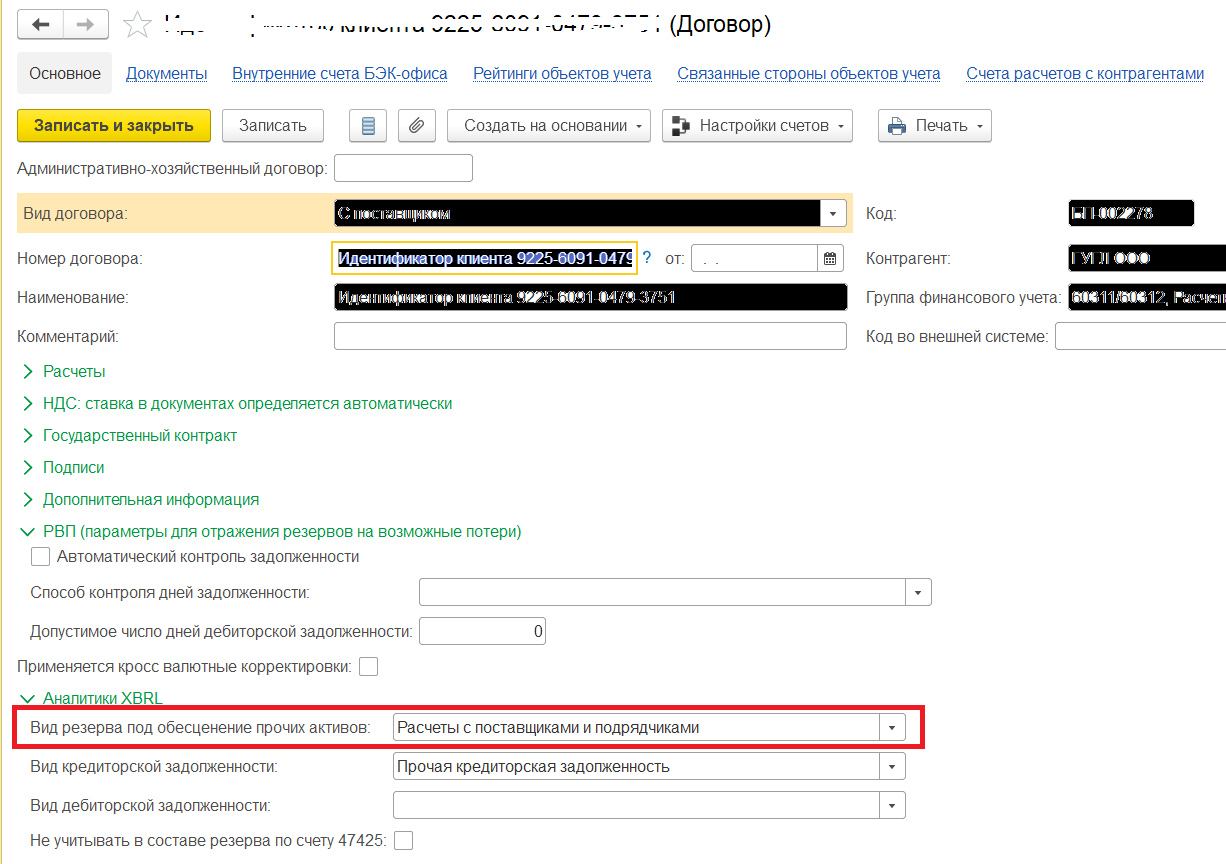

5. Справочник Договоры, реквизит Вид резерва под обесценение прочих активов

Данный реквизит для заполнения в 1С БПУРЦБ используется при

расчете следующих примечаний БФО: 20.1, 20.2, 20.3, 37, а также для

расчета формы 0420003 (Отчет о финансовых результатах некредитной

финансовой организации).

Рисунок 5. Справочник Договоры, реквизит Вид резерва под обесценение прочих активов

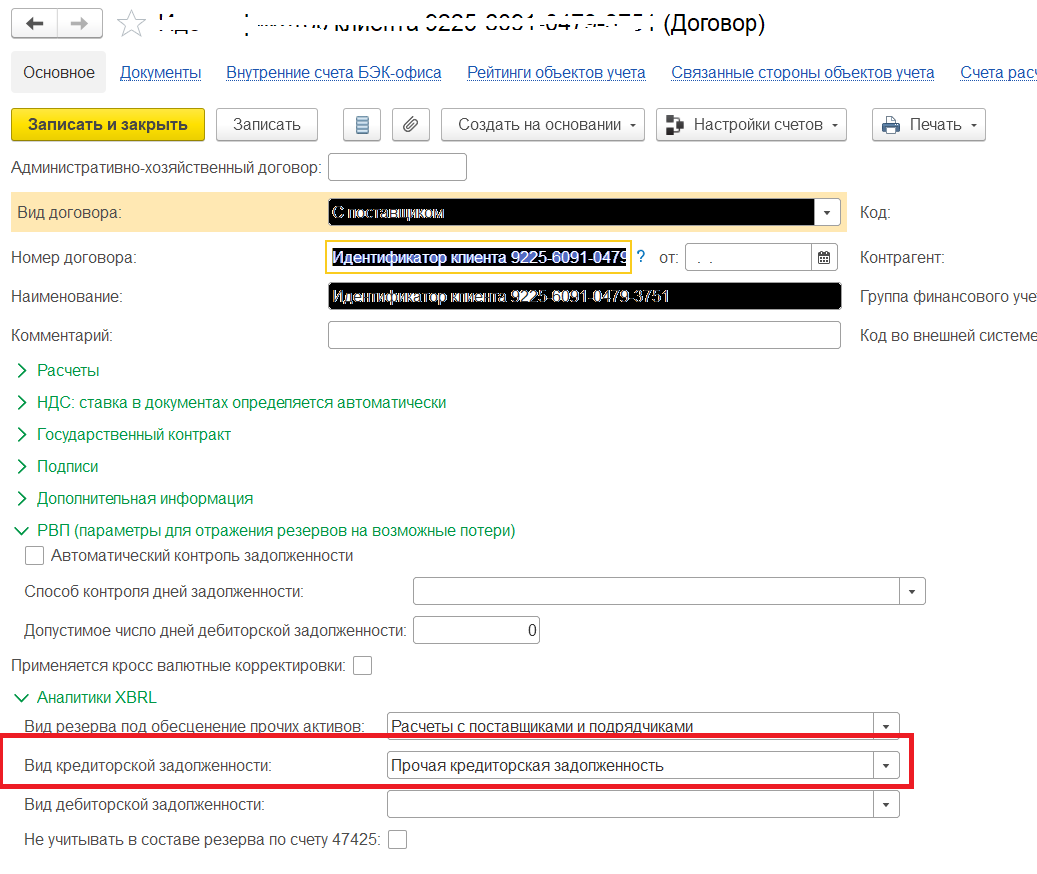

6. Справочник Договоры, реквизит Вид кредиторской задолженности

Данный реквизит для заполнения в 1С БПУРЦБ используется при расчете следующих примечаний БФО:

23.1 – строка формы 5;

26.1 – строки формы 1-4, 6-9, 11-14, 16-19.

Рисунок 6. Справочник Договоры, реквизит Вид кредиторской задолженности

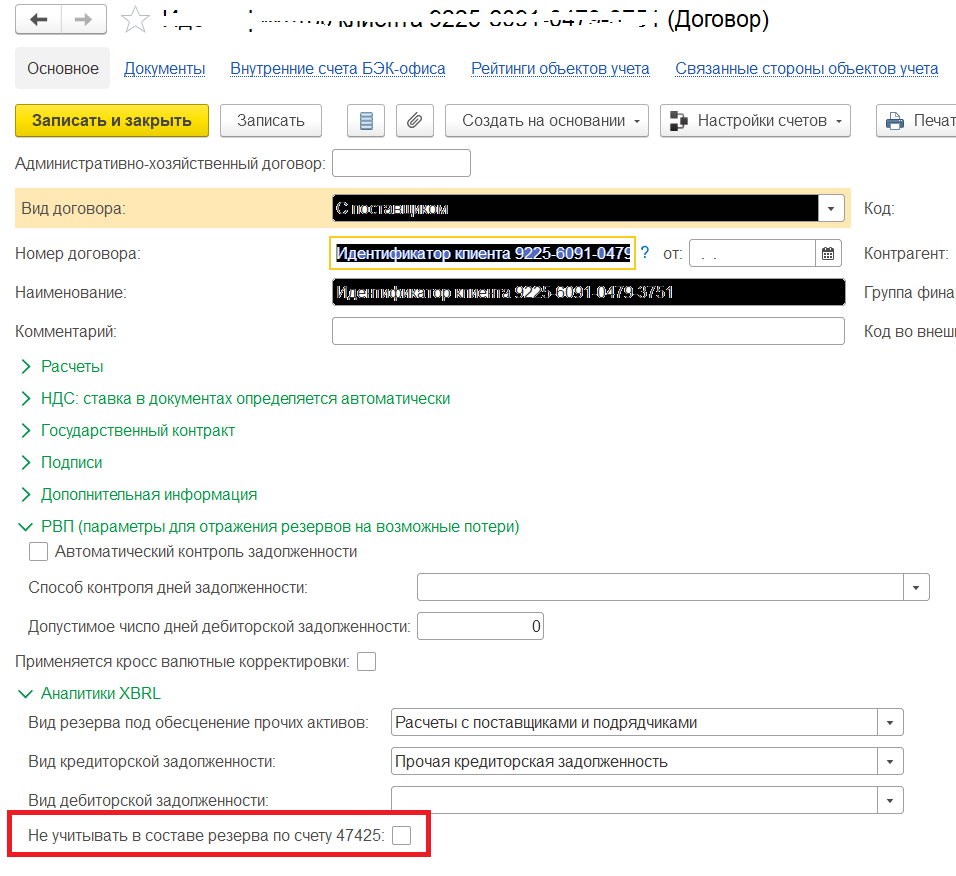

7. Справочник Договоры, признак Не учитывать в составе резерва по счету 47425

Данный признак для заполнения в 1С БПУРЦБ может использоваться при расчете следующих примечаний БФО:11.

Если признак установлен, значит движения НЕ будут учитываться в отчетности.

Рисунок 7. признак Не учитывать в составе резерва по счету 47425

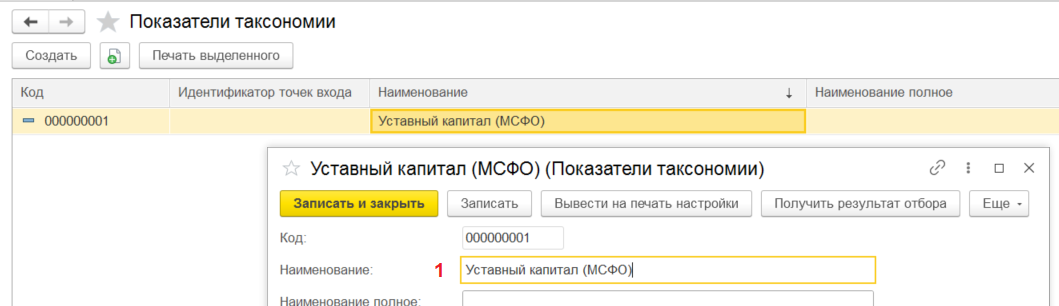

8. 0420002 Бухгалтерский баланс некредитной финансовой организации (далее – Баланс)

С целью учета части счета 11201 по строке 38 Баланса «Уставный капитал» применяется отбор по уставному капиталу (МСФО). Для корректного расчета по данной строке Баланса необходимо произвести следующие действия в базе данных 1С БПУРЦБ:

№1

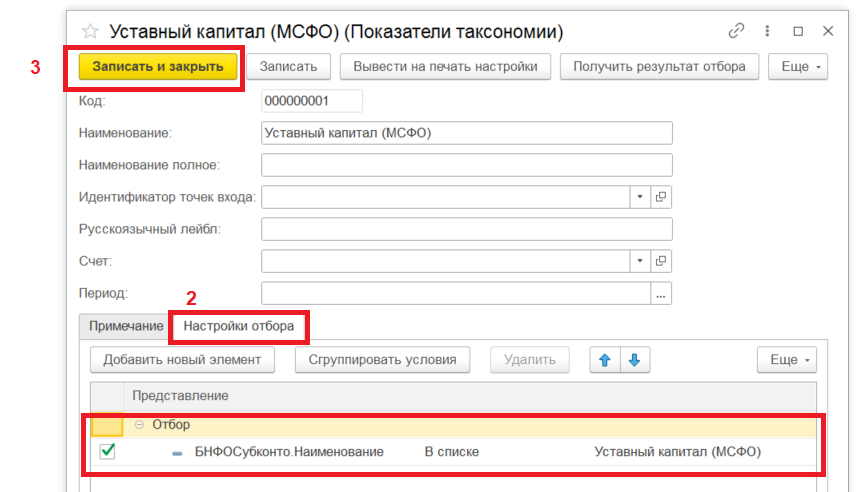

№2

Затем на вкладке "Настройки" отбора добавляем указанный на screenshot отбор (ВАЖНО! без изменений!)

№3

Нажимаем кнопку "Записать" и "Закрыть".

Рисунок 8. Бухгалтерский баланс некредитной финансовой организации

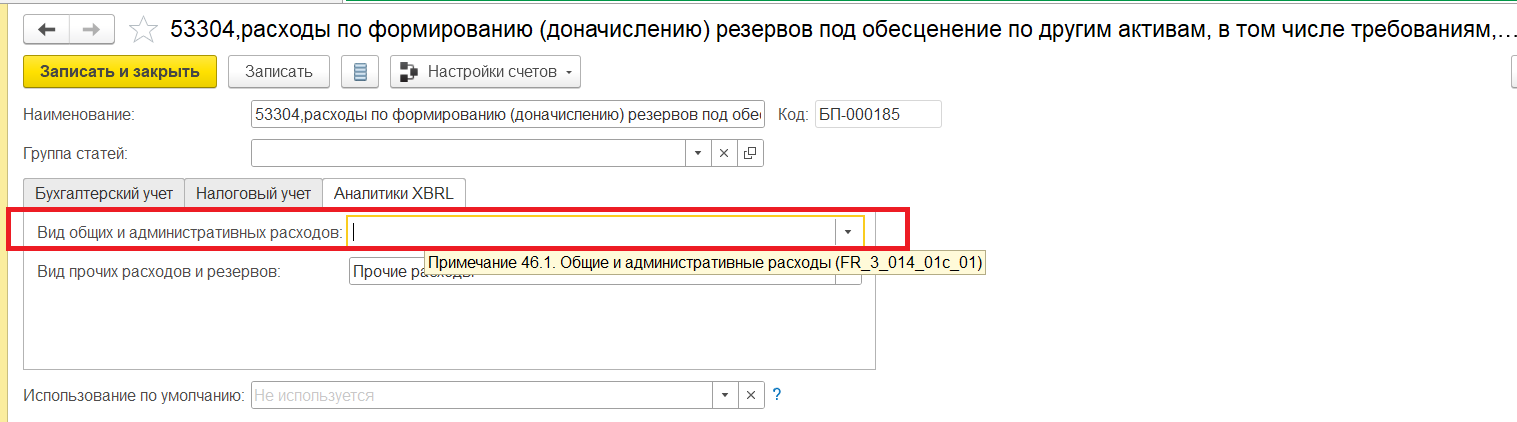

9. Справочник Прочие доходы и расходы, реквизит Вид общих и административных расходов

Рисунок 9. Справочник Прочие доходы и расходы, реквизит Вид общих и административных расходов

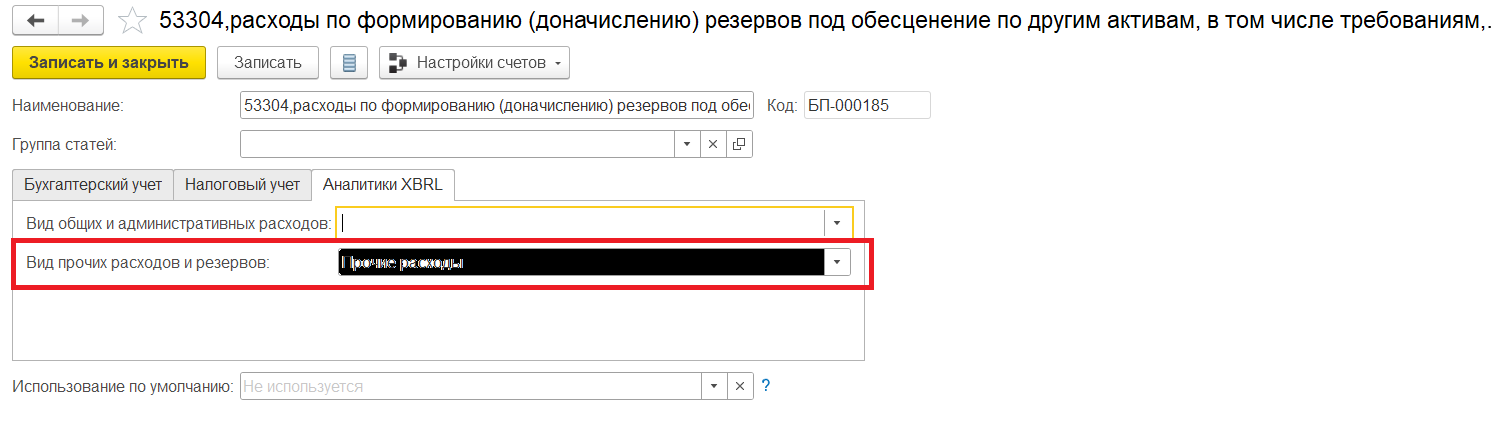

10. Справочник Прочие доходы и расходы, реквизит Вид прочих расходов и резервов

Данный реквизит для заполнения в 1С БПУРЦБ используется при расчете следующих примечаний БФО: 47.2.

Рисунок 10. Справочник Прочие доходы и расходы, реквизит Вид прочих расходов и резервов

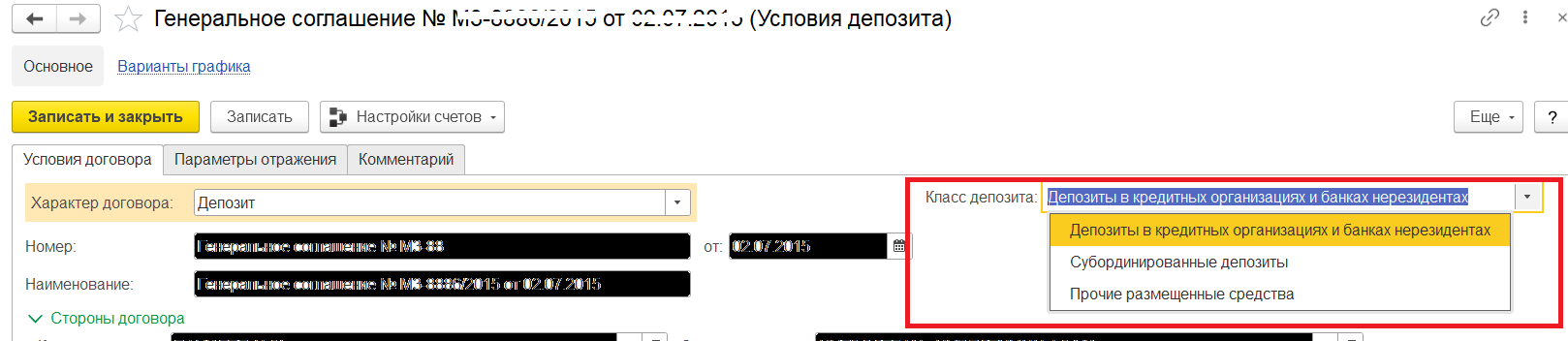

11. Документ Условия займов, кредитов и депозитов, реквизит Класс депозита

Рисунок 11. Документ Условия займов, кредитов и депозитов, реквизит Класс депозита

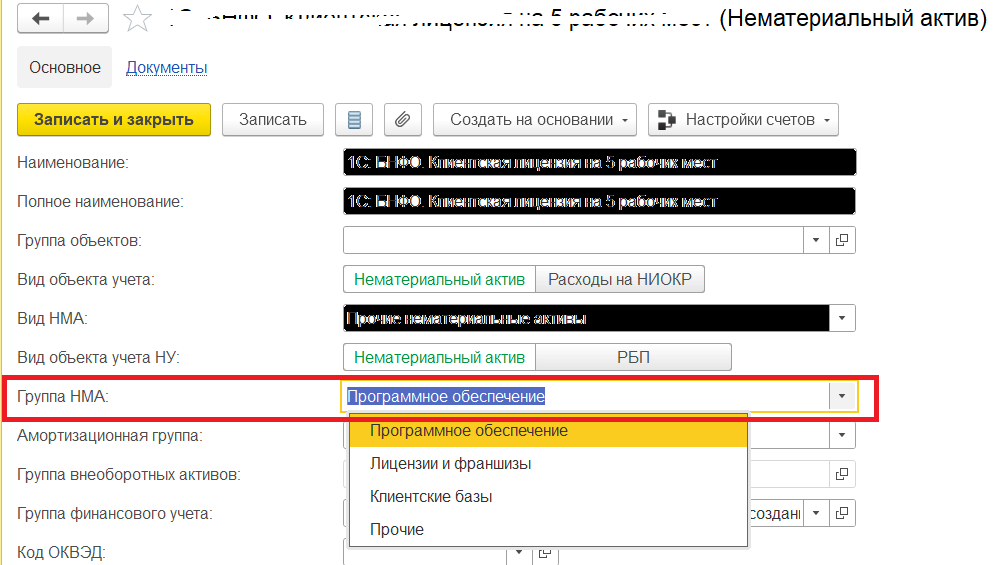

12. Справочник Нематериальные активы, реквизит Группа НМА .

Данный реквизит для заполнения в 1С БПУРЦБ используется при расчете примечания БФО: 18.

Рисунок 12. Справочник Нематериальные активы, реквизит Группа НМА

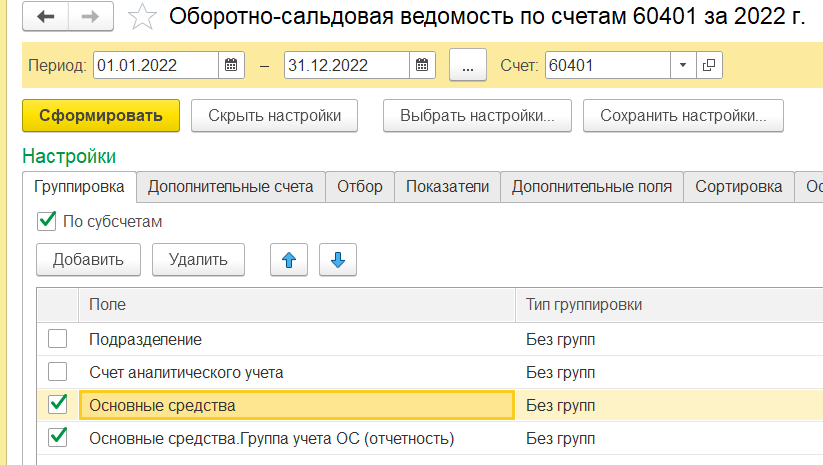

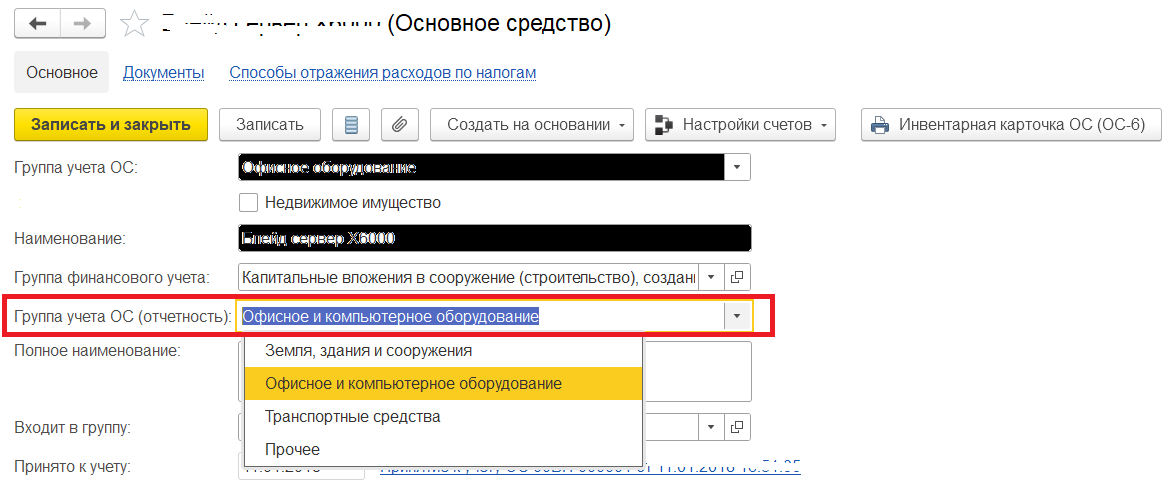

13. Справочник Основные средства, реквизит Группа учета ОС (отчетность)

Данный реквизит для заполнения в 1С БПУРЦБ используется при расчете следующих примечаний БФО: 8.1, 10.1.

Данный реквизит для заполнения в 1С БПУРЦБ используется при расчете примечания БФО: 19.

Рисунок 13. Справочник Основные средства, реквизит Группа учета ОС (отчетность)

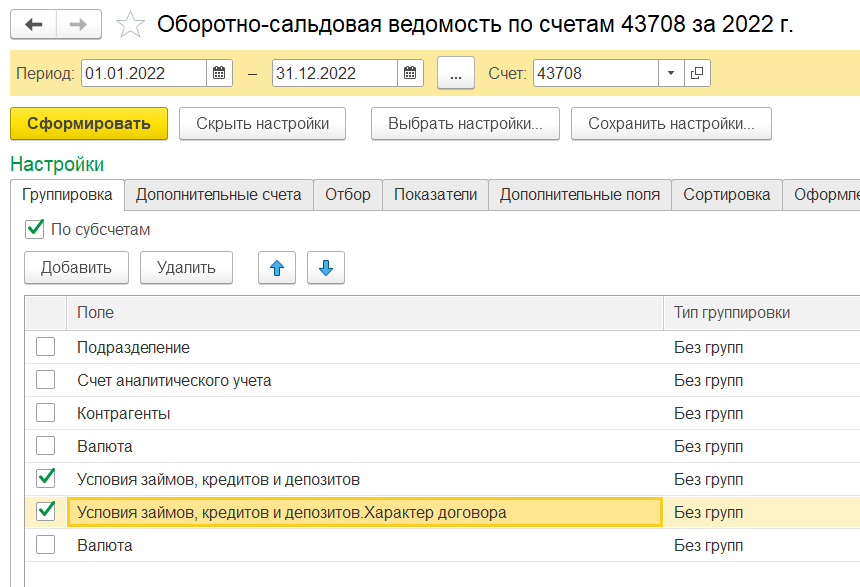

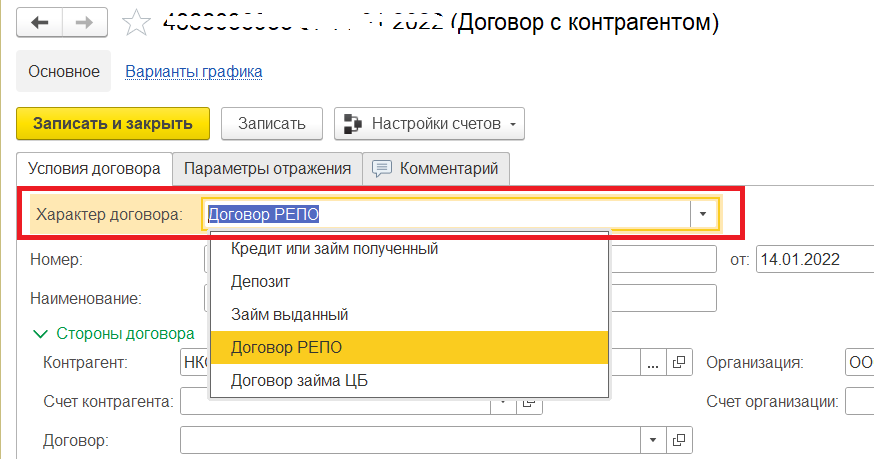

14. Документ Условия займов, кредитов и депозитов, реквизит Характер договора

Рисунок 14. Документ Условия займов, кредитов и депозитов, реквизит Характер договора

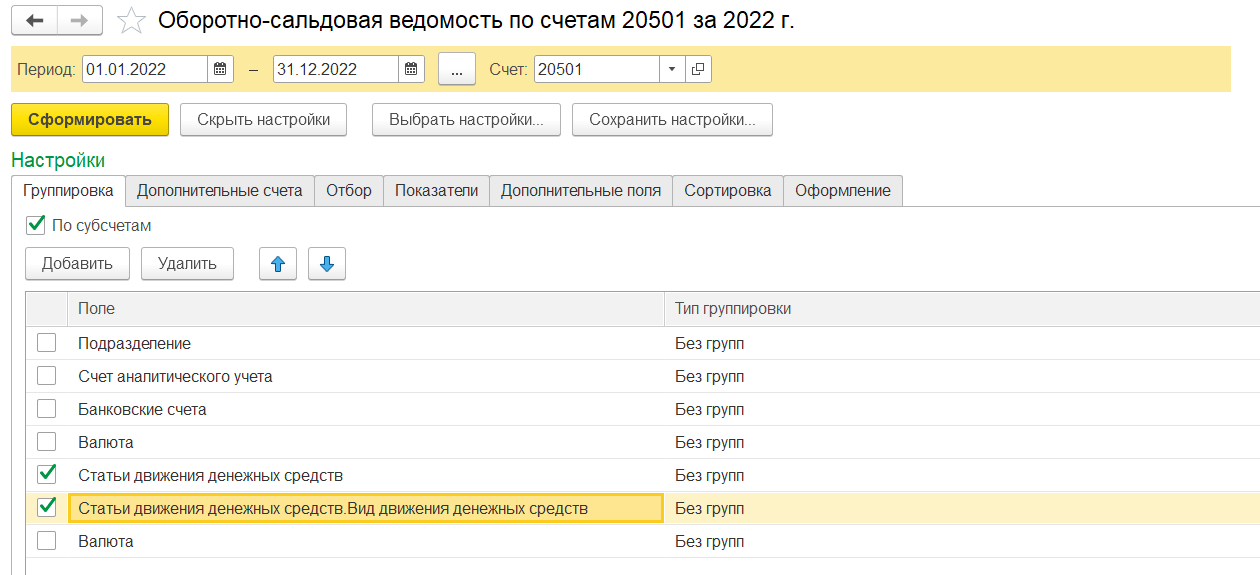

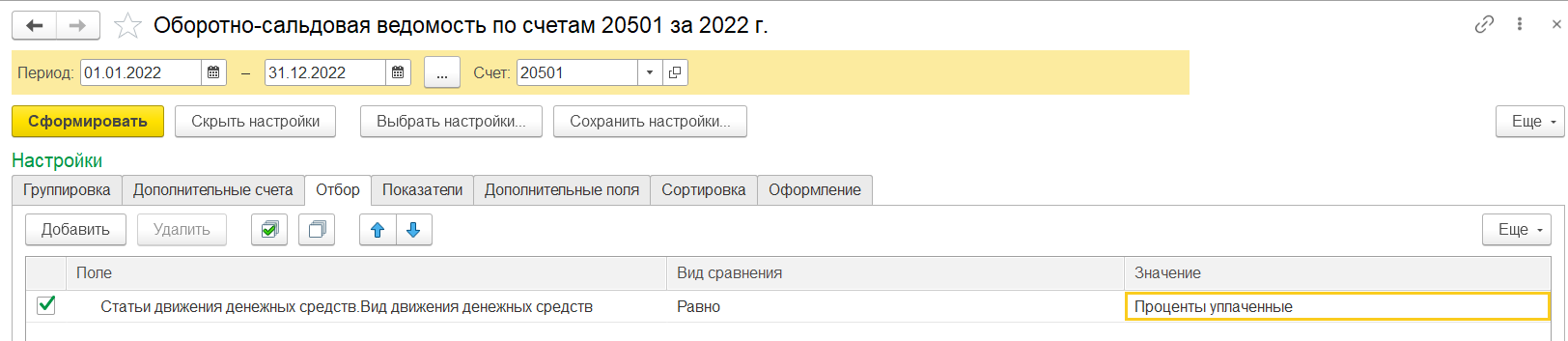

15. Справочник Статьи движения денежных средств, используемый при расчете примечания БФО - 47.1.3

1) в части показателя «Уплаченные проценты», строка формы 2 - реквизит Вид движения денежных средств = Проценты уплаченные

Рисунок 15. Справочник Статьи движения денежных средств, реквизит Вид движения денежных средств = Проценты уплаченные

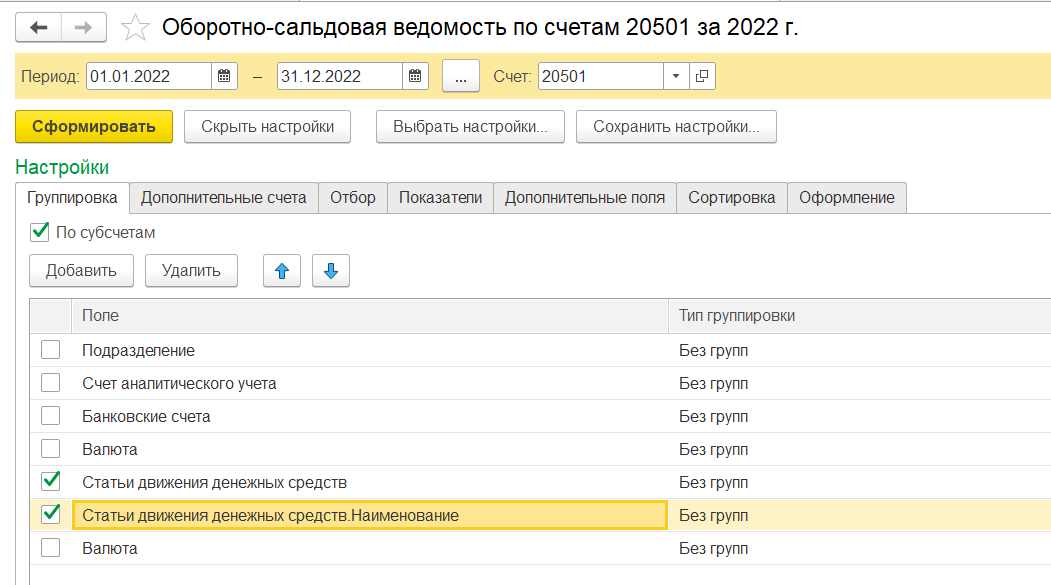

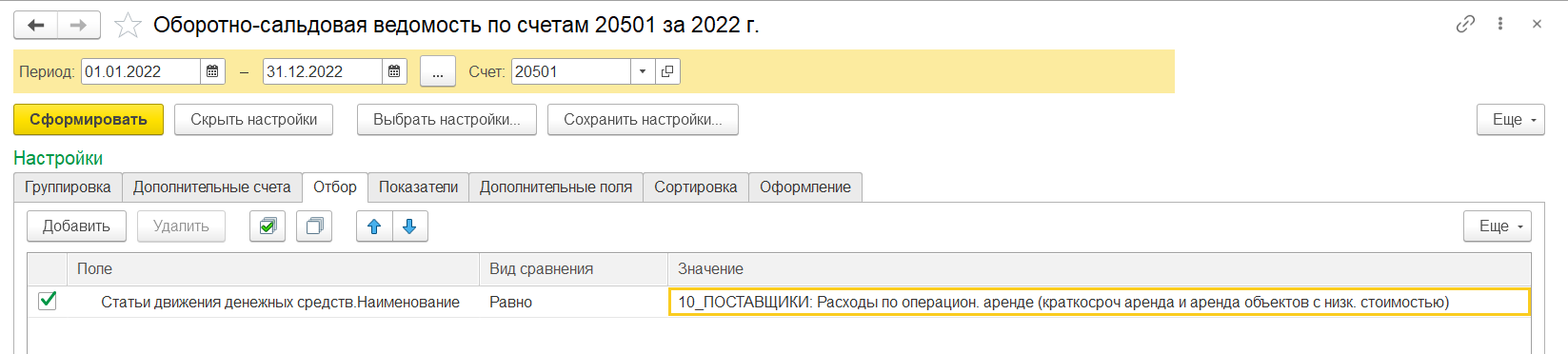

2) в части показателя «Платежи по договорам аренды, в отношении которых арендатор не признает активы в форме права пользования и обязательства по договорам аренды», строка формы 3 - реквизит Наименование = 10_ПОСТАВЩИКИ: Расходы по операцион. аренде (краткосроч аренда и аренда объектов с низк. стоимостью)

Рисунок 16. Справочник Статьи движения денежных средств, реквизит Наименование = 10_ПОСТАВЩИКИ: Расходы по операцион. аренде (краткосроч аренда и аренда объектов с низк. стоимостью)

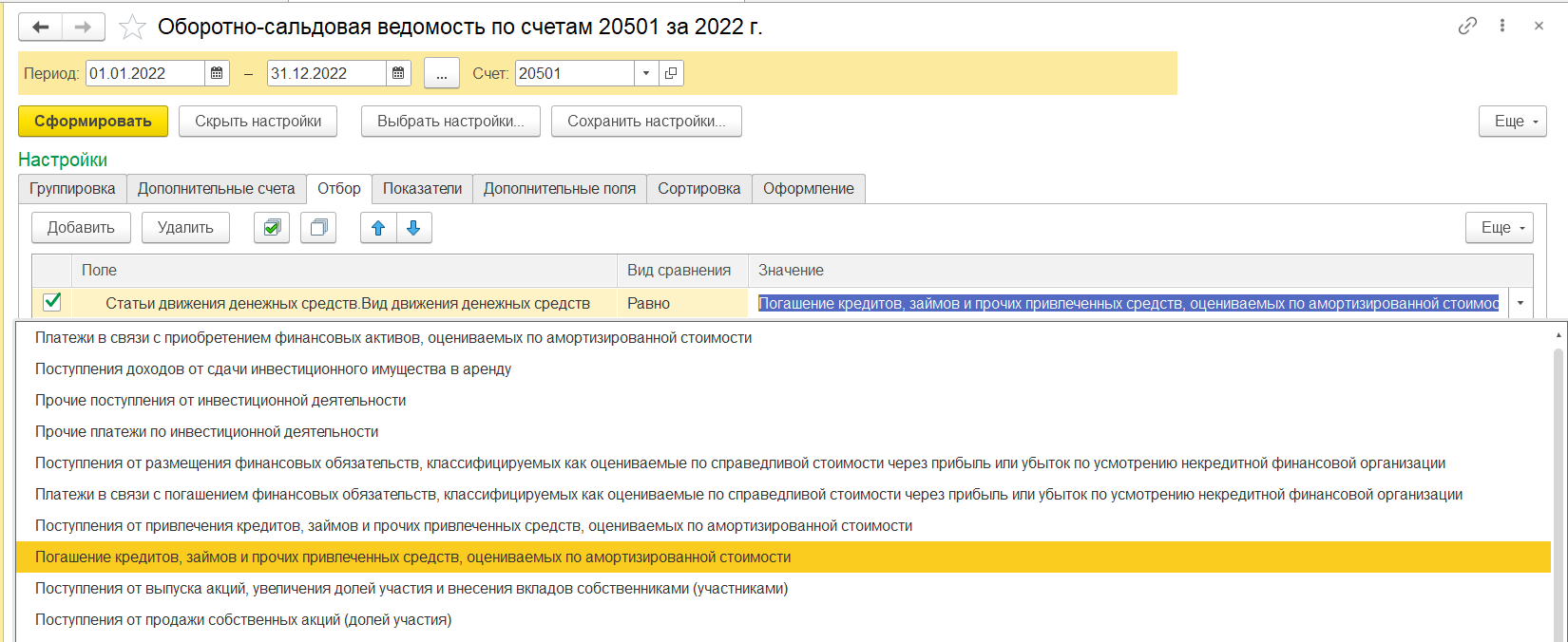

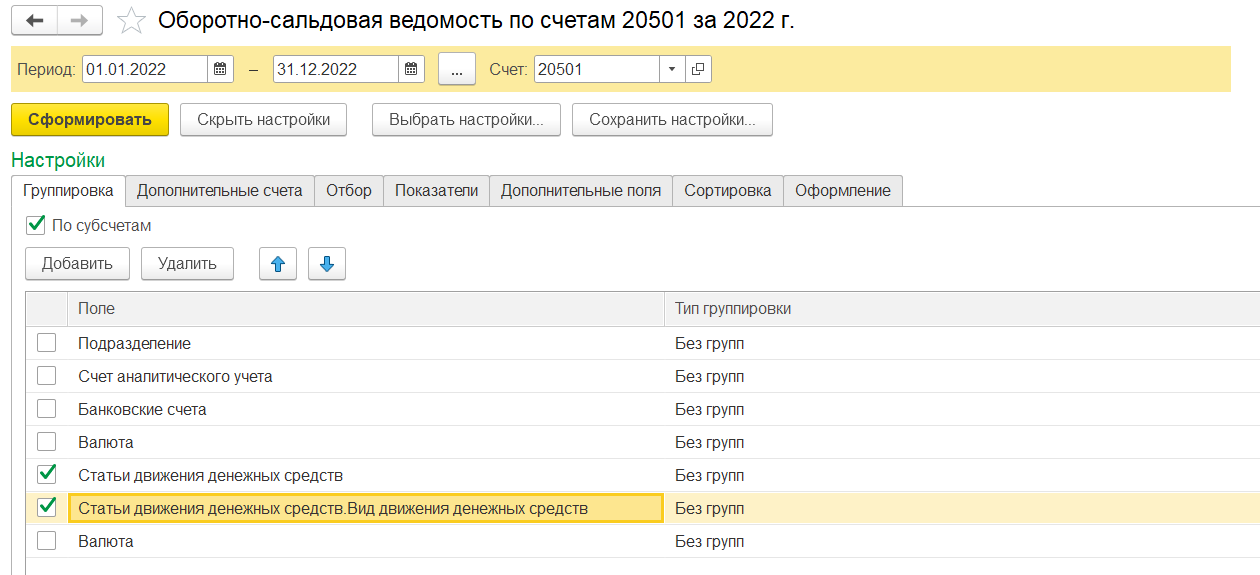

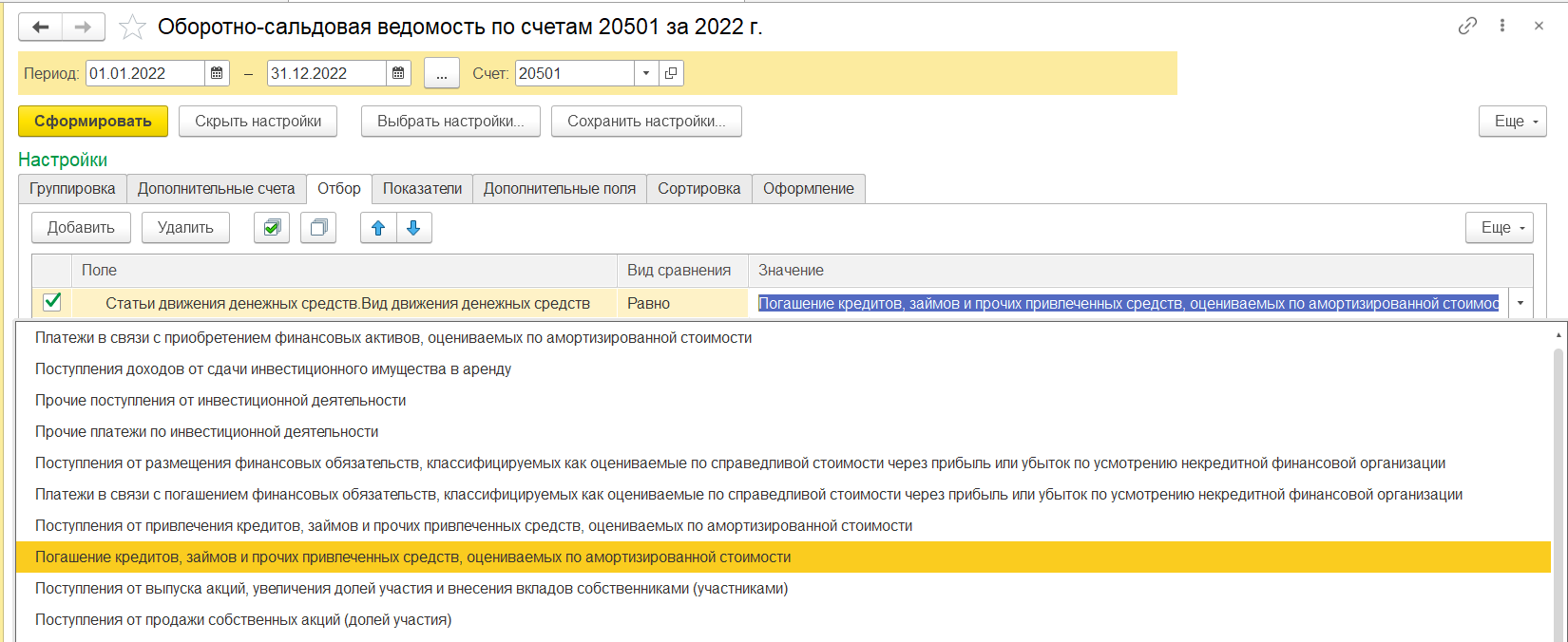

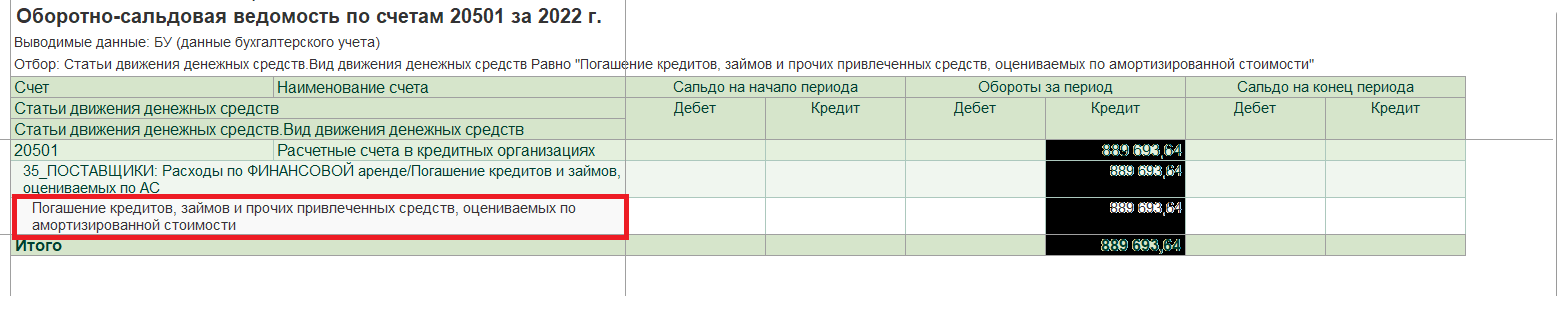

Рисунок 17. Справочник Статьи движения денежных средств, реквизит Вид движения денежных средств = Погашение кредитов, займов и прочих привлеченных средств, оцениваемых по амортизированной стоимости

16. Справочник Статьи движения денежных средств, используемый при расчете формы 0420005 «Отчет о потоках денежных средств некредитной финансовой организации»

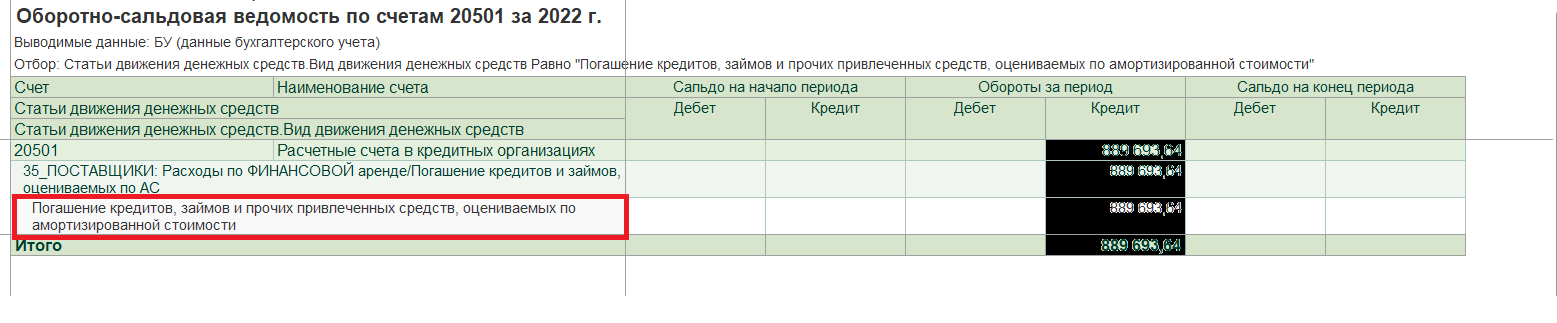

В части показателя «Платежи в погашение обязательств по договорам аренды», строка формы 41.1 - реквизит Вид движения денежных средств = Погашение кредитов, займов и прочих привлеченных средств, оцениваемых по амортизированной стоимости.

Рисунок 18. Справочник Статьи движения денежных средств, реквизит Вид движения денежных средств = Погашение кредитов, займов и прочих привлеченных средств, оцениваемых по амортизированной стоимости